日本は自動車の世界販売台数No1を誇るトヨタ自動車を始め、日産自動車、本田技研工業、富士重工業(SUBARU)、ダイハツ工業、三菱自動車と名だたる自動車メーカを持っています。

ところが現実では「若者の自動車離れ」と言われるほど自動車離れが進んでいます。

その原因のひとつに自動車関連の税金がよく取り上げられます。

日本において自動車に、どのような種類の税金が、どの程度の金額課せられているのか。

調べてみましたので簡単にまとめてみようと思います。

Contents

自動車関連の税金一覧表

一目で概要を掴める表が「CLUB MINI」さんの方に掲載されていましたので、引用させていただきます。

| 税金 | 税種別 | 備考 | |

|---|---|---|---|

| 購入時 | 消費税 | 国税 | 2014年4月より5%から8%に増税。10%へ。 |

| 自動車取得税 | 都道府県税 |

|

|

| 所有時 | 自動車重量税 | 国税 | 車検ごと(3年、2年) |

| 自動車税 | 都道府県税 | 毎年 | |

| 軽自動車税 | 市区町村税 | 2015年4月より7,200円から、10,800円へと値上げ。 | |

| ガソリン税 | 国税 | 都度 | |

| 軽油取引税 | 都道府県税 | 都度 | |

| 石油ガス税 | 国税 | 都度 | |

| 消費税 | 国税 | 都度 |

その都度課される「ガソリン税」「軽油取引税」「石油ガス税」「消費税」は取り敢えず置いておくにしても、自動車関連の税金だけでも「自動車取得税」「自動車税」「自動車重量税」という3つの税が課されていることがわかります。

この3種類の税金はどういったものなのか、詳しく見ていきましょう。

自動車取得税とは

自動車取得税とは、50万円以上の自動車を売買等で取得した際に、取得者に対して課される都道府県税になります。

算出方法

自動車取得税の算出方法は下記の通りです。

CASE:新車

課税標準基準額 * 付加物の差額 = 取得価額(1,000円未満切り捨て)

取得価額 * 3% = 自動車取得税

CASE:中古車

課税標準基準額 * 残価率 = 取得価額(1,000円未満切り捨て)

取得価額 * 3% = 自動車取得税

@残価率一覧表

| 自家用「乗用車」 | |

|---|---|

| 1年 | 0.681 |

| 1.5年 | 0.561 |

| 2年 | 0.464 |

| 2.5年 | 0.382 |

| 3年 | 0.316 |

| 3.5年 | 0.261 |

| 4年 | 0.215 |

| 4.5年 | 0.177 |

| 5年 | 0.146 |

| 5.5年 | 0.121 |

| 6年 | 0.100 |

| 6年超 | 税不要 |

| 自家用 – 軽自動車 | |

|---|---|

| 1年 | 0.562 |

| 1.5年 | 0.422 |

| 2年 | 0.316 |

| 2.5年 | 0.237 |

| 3年 | 0.177 |

| 3.5年 | 0.133 |

| 4年 | 0.100 |

| 4年超 | 税不要 |

私のケース:NISSAN NOTE

| 購入価格 | 1,200,000 |

|---|---|

| 経過年数 | 9ヶ月 |

とすると、

1700000 * 09 * 0.681 = 1,041,930(取得原価)

1,041,930 * 0.03% = 31,257(自動車取得税)

私の場合には自動車取得税が31,257円になります。

ただし、日産ノートの場合はエコカー減税の対象車種に含まれているので、実際にこの金額を支払うことはありません。

中古車の場合でもエコカー減税は適用される用で、私の場合では適用期間:2012年(平成24年)4月1日~2015年(平成27年)3月31日の内容が適用されたものと思います。

日産ノートを新品で購入した場合、記事執筆時点ではエコカー減税として90,000円ほど優遇されるようです。

2017年4月に廃止

この自動車取得税ですが消費税率が10%に変更されるタイミングで廃止されることが決定しているとのことです。

政府・自民党は23日、平成25年度税制改正の焦点となっていた自動車取得税と自動車重量税の見直しについて、消費税率が8%に上がる予定の26年4月段階で地方税の取得税を軽減し、10%に上がる予定の27年10月段階で廃止する方針を固めた。24日に取りまとめる税制改正大綱に盛り込む。

廃止に至る要因としては、一般財源化による課税根拠の喪失や消費税×取得税という二重課税が問題視されたことが背景にあるようです。

参考リンク

自動車取得税の金額(税額)、取得価額と残価率の計算方法って、とは。

自動車:自動車関係税制について (エコカー減税、グリーン化特例 等) – 国土交通省

自動車重量税 とは

自動車重量税とは、自動車の重量や区分に応じて課税される国税です。

軽自動車の場合は定額で3,800円/年になります。

自動車重量税 – 税額表

自動車重量税の税額一覧表が以下のようになります。

| 車両重量 | 3年自家用 | |||||

|---|---|---|---|---|---|---|

| ◆エコカー減税適用 | ◆エコカー減税適用なし | |||||

| 免税 | 75%減 | 50%減 | 適用なし | |||

| 0.5トン以下 | 0円 | 1,800円 | 3,700円 | 12,300円 | ||

| ~1トン | 0円 | 3,700円 | 7,500円 | 24,600円 | ||

| ~1.5トン | 0円 | 5,600円 | 11,200円 | 36,900円 | ||

| ~2トン | 0円 | 7,500円 | 15,000円 | 49,200円 | ||

| ~2.5トン | 0円 | 9,300円 | 18,700円 | 61,500円 | ||

| ~3トン | 0円 | 11,200円 | 22,500円 | 73,800円 | ||

| 車両重量 | 2年自家用 | ||||||

|---|---|---|---|---|---|---|---|

| ◆エコカー減税適用 | ◆エコカー減税適用なし | ||||||

| 免税 | 75%減 | 50%減 | エコカー | 右以外 | 13年経過 | 18年経過 | |

| 0.5トン以下 | 0円 | 1,200円 | 2,500円 | 5,000円 | 8,200円 | 10,800円 | 12,600円 |

| ~1トン | 0円 | 2,500円 | 5,000円 | 10,000円 | 16,400円 | 21,600円 | 25,200円 |

| ~1.5トン | 0円 | 3,700円 | 7,500円 | 15,000円 | 24,600円 | 32,400円 | 37,800円 |

| ~2トン | 0円 | 5,000円 | 10,000円 | 20,000円 | 32,800円 | 43,200円 | 50,400円 |

| ~2.5トン | 0円 | 6,200円 | 12,500円 | 25,000円 | 41,000円 | 54,000円 | 63,000円 |

| ~3トン | 0円 | 7,500円 | 15,000円 | 30,000円 | 49,200円 | 64,800円 | 75,600円 |

| 車両重量 | 1年自家用 | ||||||

|---|---|---|---|---|---|---|---|

| ◆エコカー減税適用 | ◆エコカー減税適用なし | ||||||

| 免税 | 75%減 | 50%減 | エコカー | 右以外 | 13年経過 | 18年経過 | |

| 0.5トン以下 | 0円 | 600円 | 1,200円 | 2,500円 | 4,100円 | 5,400円 | 6,300円 |

| ~1トン | 0円 | 1,200円 | 2,500円 | 5,000円 | 8,200円 | 10,800円 | 12,600円 |

| ~1.5トン | 0円 | 1,800円 | 3,700円 | 7,500円 | 12,300円 | 16,200円 | 18,900円 |

| ~2トン | 0円 | 2,500円 | 5,000円 | 10,000円 | 16,400円 | 21,600円 | 25,200円 |

| ~2.5トン | 0円 | 3,100円 | 6,200円 | 12,500円 | 20,500円 | 27,000円 | 31,500円 |

| ~3トン | 0円 | 3,700円 | 7,500円 | 15,000円 | 24,600円 | 32,400円 | 37,800円 |

(※データ出典元:自動車重量税の税額一覧表【乗用】)

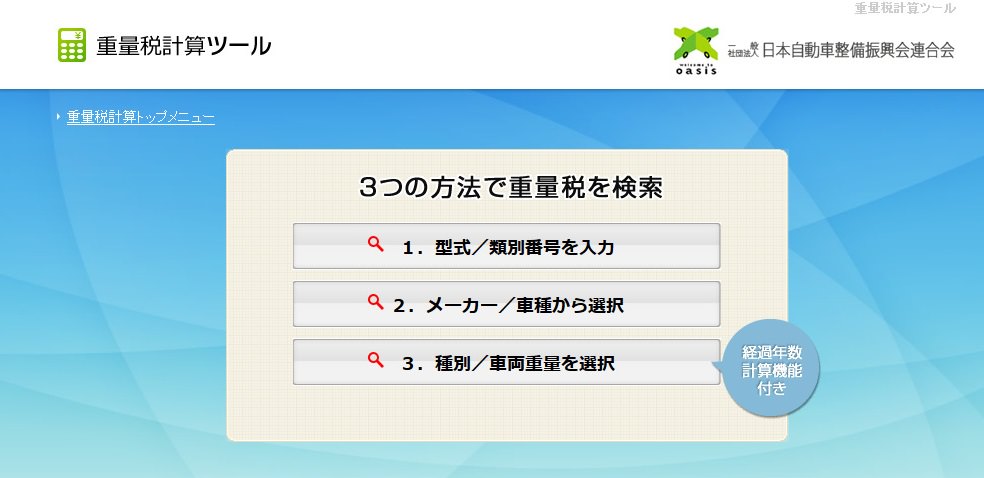

自動車重量税 – 計算ツール

自動車重量税計算ツールなるものが「日本自動車整備振興会連合会」よりWeb上で公開されているのでこちらを利用すると手早いかもしれません。

参考リンク

軽自動車の税金(軽自動車税・重量税など) | 軽自動車の維持費

自動車税 とは

自動車税とは毎年4月1日に自動車の所有者・使用者に対して課される普通税になります。

軽自動車の場合は自動車税ではなく、軽自動車税により課税されます。

乗用車の自動車税

乗用車の場合は総排気量によって税額が決定します。

| 自動車税額:乗用車 | ||

|---|---|---|

| 排気量 | 自家用 | 事業用 |

| 1.0リッター以下 | 29,500 | 7,500 |

| 1.0超〜1.5リッター以下 | 34,500 | 8,500 |

| 1.5超〜2.0リッター以下 | 39,500 | 9,500 |

| 2.0超〜2.5リッター以下 | 45,000 | 13,800 |

| 2.5超〜3.0リッター以下 | 51,000 | 15,700 |

| 3.0超〜3.5リッター以下 | 58,000 | 17,900 |

| 3.5超〜4.0リッター以下 | 66,500 | 20,500 |

| 4.0超〜4.5リッター以下 | 76,500 | 23,600 |

| 4.5超〜6.0リッター以下 | 88,000 | 27,200 |

| 6.0リッター超 | 111,000 | 40,700 |

ロータリーエンジン搭載車については

「単室容積 * ローター数 * 1.5 = 総排気量」とみなして上記の表に適用されます。

トラックの自動車税

トラックの自動車税は、最大積載量によって税額が決定します。

| 自動車税額:トラック | ||

|---|---|---|

| 積載量 | 自家用 | 事業用 |

| 1トン以下 | 8,000 | 6,500 |

| 1トン超〜2トン以下 | 11,500 | 9,000 |

| 2トン超〜3トン以下 | 16,000 | 12,000 |

| 3トン超〜4トン以下 | 20,500 | 15,000 |

| 4トン超〜5トン以下 | 25,500 | 18,500 |

| 5トン超〜6トン以下 | 30,000 | 22,000 |

| 6トン超〜7トン以下 | 35,000 | 25,500 |

| 7トン超〜8トン以下 | 40,500 | 29,500 |

| 8トン超 | 40,500+1トン毎に6,300 | 29,500+1トン毎に4,700 |

バスの自動車税

バスの自動車税は乗員定数によって税額が決定されます。

| 自動車税額:バス | |||

|---|---|---|---|

| 乗車定員 | 自家用 | 事業用(乗合) | 事業用(その他) |

| 30人以下 | 33,000 | 12,000 | 26,500 |

| 30人超〜40人以下 | 41,000 | 14,500 | 32,000 |

| 40人超〜50人以下 | 49,000 | 17,500 | 38,000 |

| 50人超〜60人以下 | 57,000 | 20,000 | 44,000 |

| 60人超〜70人以下 | 65,500 | 22,500 | 50,500 |

| 70人超〜80人以下 | 74,000 | 25,500 | 57,000 |

| 80人超 | 83,000 | 29,000 | 64,000 |

※データは自動車税 – Wikipediaより引用しています。

軽自動車税

軽自動車の場合は自動車税ではなく軽自動車税が適用されます。

この場合の軽自動車は抗議の意味で、原付き自動車から小型特殊自動車までになります。

| 車種 | 課税対象 | 税額(円) | ||

|---|---|---|---|---|

| 業務用 | 自家用 | |||

| 原動機付自転車 | 総排気量50cc以下 | 2,000円 | ||

| 二輪 | 総排気量50cc超90cc以下 | 2,000円 | ||

| 総排気量90ccを超えるもの | 2,400円 | |||

| 三輪以上で総排気量20cc以上 | 3,700円 | |||

| 軽自動車及び 小型特殊自動車 |

二輪(サイドカー付きのものを含む) | 3,600円 | ||

| 三輪(トライク又は三輪自動車) | 3,900円 | |||

| 四輪以上 | 乗用(5ナンバー車) | 6,900円 | 10,800円 | |

| 貨物(4ナンバー車) | 3,800円 | 5,000円 | ||

| 二輪の小型自動車(オートバイの項を参照) | 6,000円 | |||

以前まで軽自動車の課税額は定額7,200円でしたが、2015年4月より増税がきまり現在の10,800円になりました。

グリーン化税制

2002年度からエコカーの自動車税を減税する特別措置が実施されているようです。

2002年度から、排出ガス及び燃費性能の優れた環境負荷の小さい自動車(低公害車)はその性能に応じ税率を軽減し、新車新規登録から一定年数(ガソリンエンジンで13年を経過、ディーゼルエンジンで11年を経過)を経過した自動車(営業用の乗合バスは除く)の税率を約15%(2014年度までは約10%。トラックは2015年度以降も約10%で据え置き)ほど重くする税率の特例措置(いわゆる「自動車税のグリーン化」)が実施されている。

Twitter上ではこの増税に対して不満の声もあるようです。

13年以上前の軽自動車は廃車しないなら増税します、的な封筒が届きました。ご親切に廃車書も入ってました。 pic.twitter.com/hLiwaHu9jj

— ひさまっちゃん (@y08412519) 2015, 10月 5

こういった措置を取らなければ環境問題の向上が望めないとはいえ、愛車の増税や廃車を迫られるオーナーも不憫でなりません。

参考リンク

軽自動車税は? 取得税は? クルマの税金こう変わる | THE PAGE(ザ・ページ)

新たな課税 – 燃費課税

自動車取得税が廃止になったかと思いきや、自動車関連の新たな課税が検討されている模様です。

総務省の有識者検討会は2日、自動車の持ち主に課す燃費性能に応じた税金の具体的な検討に入った。燃費の良い車の税負担を軽くする一方、燃費性能が劣る車の税負担を重くする方針で、税率にどのように反映するかが焦点だ。11月までに議論をまとめる。自動車に関連する税は消費税率の10%への引き上げに合わせ全体の仕組みを見直す予定だ。

自動車取得税の廃止も消費税10%の影響で実質的な負担増と言われている中、燃費に関連した新たな課税の検討が着々と進んでいる。

これは普通車はもちろん、燃費の悪いスポーツカーに大きな影響を及ぼしそうですね。

町中を走るスポーツカーが更に減ってしまいそうです。

参考リンク

自動車関係税見直しに着手 総務省検討会、燃費で負担変動へ(1/2ページ) – 産経ニュース

続き – ガソリン税や世界主要国との比較

ガソリン税や石油取引税などの各種燃料税はどのように決められているのか。

日本の自動車関連税と世界主要国を比較した場合どの程度の違いがあるのか。

本記事でまとめきれなかった内容は別記事にてまとめることにします。

自動車の税金 – ガソリン税・軽油取引税・石油ガス税(作成中)